مدونة

معلومات أساسية

وقّع لبنان في 17 حزيران 2002 إتفاقية شراكة مع الإتحاد الأوروبي لتأسيس منطقة تجارة حرة. وقد طُبّقت أحكامها التجارية إعتباراً من عام 2003، بموجب إتفاق دخل حيز التنفيذ في 1 آذار 2003. تم تحرير التبادل التجاري للسلع الصناعية خلال فترة إنتقالية مدتها 12 سنة لصالح لبنان. وبالنسبة لتجارة الأغذية الزراعية، منحت الإتفاقية حرية الوصول إلى سوق الاتحاد الأوروبي لمعظم المنتجات الزراعية اللبنانية والمنتجات الزراعية المصنعة (89 ٪ من المنتجات اللبنانية معفية من الرسوم الجمركية ومن دون كوتا). وتم إخضاع لائحة محددة من 27 منتج زراعي لنظام الحصص التعريفية الجمركية (أو ما يُعرف بالكوتا).[1]

ومن بين قائمة المنتجات الزراعية التي تخضع للحصص التعريفية، يُعتبر زيت الزيتون البكر/البكر الممتاز من أهم السلع المصدرة إلى دول الاتحاد الأوروبي الـ 27. فعلى سبيل المثال، يُسمح للبنان بتصدير 1000 طن سنوياً من زيت الزيتون البكر/البكر الممتاز إلى دول الاتحاد الأوروبي الـ 27 من دون دفع الرسم الجمركي الذي يبلغ 124.5 يورو/100 كغ (1.15 يورو/1 ليتر).[2] ومع ذلك، فإن وجود إتفاقية تجارية قيد التنفيذ لا يؤدي تلقائياً إلى إستفادة زيت الزيتون البكر/البكر الممتاز المصدّر من لبنان إلى الاتحاد الأوروبي من الرسوم الجمركية. فيتوجّب على شركة التخليص المُوكّلة من الشركة المستوردة الطلب بشكل صريح وصحيح من السلطات الجمركية في البلد الأوروبي المستورد، بإعفاء السلعة بعد تقديم شهادة المنشأ EUR.1 وطلب إستخدام المعاملة التفضيلية في البيان الجمركي الذي يتم تقديمه إلى السلطات الجمركية في بلد المقصد.

وبحسب المكتب الإحصائي للإتحاد الأوروبي، بلغت صادرات لبنان من زيت الزيتون البكر/البكر الممتاز إلى الإتحاد الأوروبي، خلال فترة 2019-2022، حوالي 205 طناً، أُعفي منها 51 % فقط (أي 104 طن) في حين حصّلت السلطات الجمركية التابعة لدول الإتحاد الأوروبي الـ 27 رسوم جمركية بقيمة 126 ألف يورو على الكمية المتبقية التي بلغت حوالي 101 طن. وفي المقابل، وخلال الفترة نفسها، بلغت واردات الاتحاد الأوروبي من زيت الزيتون اللبناني العادي (الذي يختلف عن البكر والبكر الممتاز) 185 طناً، أُعفيَ منها ما نسبته 94% أي تم تحقيق وفر جمركي قيمته 235 ألف يورو على الـ 174.2 طناً [يبلغ الرسم الجمركي الأوروبي 134.6 يورو/100 كغ من زيت الزيتون العادي (يختلف هذا الرسم الرسم الخاص بزيت الزيتون البكر والبكر الممتاز)]. هذه الأرقام تطرح سؤال جوهري حول السبب الذي يدفع السلطات الجمركية الأوروبية بإستيفاء رسوم جمركية على بعض شحنات زيت الزيتون البكر/البكر الممتاز من لبنان في وقت يُعفى زيت الزيتون العادي من الرسوم.

المسائل المتعلّقة بآلية الإستفادة من إتفاقية الشراكة

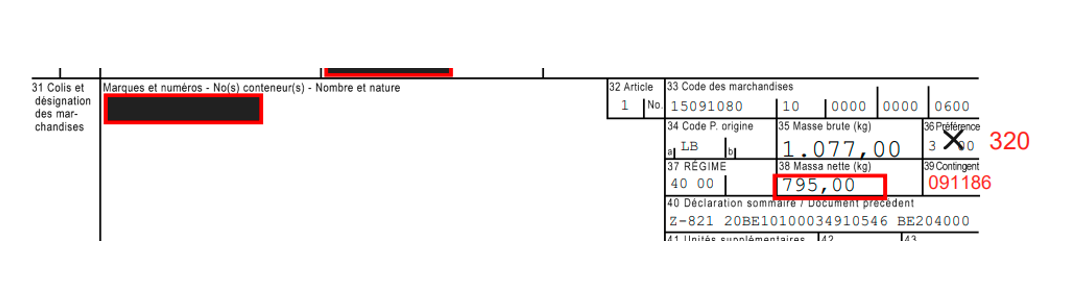

بعد التدقيق بهذه المسألة، تبيّن أن الخطأ يحصل عند ملء الخانة رقم 36 من البيان الجمركي بحيث تخطئ بعض شركات التخليص الجمركي، في البلد المستورد وليس في لبنان، ذات الخبرات المحدودة في هذا المجال ب (1) وضع الرمز 300 بدلاً عن الرمز 320 ؛ (2) ترك الخانة رقم 39 فارغة بدلاً من تحديد رقم الكوتا الخاص بزيت الزيتون البكر/البكر الممتاز اللبناني وهو 091186. فبالنسبة للبيان المُبيّن أدناه، يتبيّن أن الشركة المخلّصة طالبت بإعفاء 795 كغ من زيت الزيتون البكر اللبناني بالإستناد إلى الرمز 300 الذي يمثّل طلب إعفاء جمركي من دون سقف ومن دون أي شرط إضافي وهو عادّةً ما يُطبّق على السلع اللبنانية غير المحدودة بنظام الكوتا (مثلاً زيت الزيتون العادي، الكبيس، البهارات، المربيات …)؛ في وقت كان يجب إستخدام الرمز 320 الذي يمثل طلب إعفاء جمركي بموجب نظام الكوتا أي ضمن حصّة ال 1000 طن المخصّصة للبنان وتحديد رقم الكوتا الخاصّ بزيت الزيتون اللبناني البكر/والبكر الممتاز حصراً وهو 091186 والذي يبيّن الرصيد المتبقّي للبنان (أي الكوتا المتاحة/غير المستخدمة حتى تاريخ الإستيراد). إلّا وأن نتيجة الخطأ التي إرتكبته الشركة المخلّصة، إضطرّت الشركة المستوردة دفع رسوم جمركية بقيمة 989 يورو على ال 795 كغ، وهي تكلفة كان يمكن تجنّبها.

[1] يُراجع في هذا الصدد ما ورد في ص. 25-26 من إتفاقية الشراكة حول نظام الحصص الجمركية.

[2] ينطبق الامتياز على صادرات زيت الزيتون البكر/البكر الممتاز الحائزة على شهادة منشأ EUR1 والتي تُنقل مباشرةً من لبنان إلى إحدى الدول الأعضاء الـ 27 في الاتحاد الأوروبي.

وتحصل هذه الحالات بشكل خاص عندما تحتوي الحاوية على منتجات لبنانية مختلفة، معظمها يطبّق عليها رمز الإعفاء 300. فتقوم الشركة المخلّصة بتدوين رمز الإعفاء 300 على كل المنتجات المؤهلة للإعفاء الجمركي، الخاضعة وغير الخاضعة لنظام الكوتا، توفيراً للوقت مما يؤدي إلى عدم الإستفادة من الإعفاء الجمركي على السلع المحدودة بنظام الكوتا أي التي ينطبق عليها رمز الإعفاء 320. ولا بدّ من التذكير في ما ورد في الفقرة الأولى، حيث أن الاتفاقية أعفت حوالي 89 ٪ من المنتجات الزراعية اللبنانية والمصنعة، مع الإبقاء على 27 منتج زراعي فقط خاضع لنظام الكوتا.

توصيات

بشكل عام، من المهم التحقق من التعرفة الجمركية المطبّقة على السلعة المنوي تصديرها، من خلال أداة الوصول إلى الأسواق، قبل تصدير أي سلعة إلى دول الاتحاد الأوروبي الـ 27.

وعندما يتعلق الأمر بتصدير زيت الزيتون ، يجب التمييز بين:

- زيت الزيتون البكر/البكر الممتاز:

- هذه الفئة من زيت الزيتون تخضع لنظام الحصص التعريفية (الكوتا). ولذلك، يجب إبلاغ الشركة المخلّصة للبضائع (الموكّلة من المصدّر أو من المستورد أو من شركة الشحن) بتدوين الرمز 320 في الخانة رقم 36 من البيان الجمركي وتحديد رقم الكوتا 091186 في الخانة رقم 39.

- وبالنسبة للمصدّرين الذين سبق ودفعوا رسوم جمركية، يحق لهم أن يتقدّموا من خلال الشركة المخلّصة بطلب إلى السلطة الجمركية في البلد المستورد لتصحيح بيانات الإستيراد التي يعود تاريخها إلى أقل من ثلاث سنوات، ليُصار إلى إسترجاع الرسوم الجمركية المدفوعة شرط إثبات المنشأ اللبناني للبضائع من خلال شهادة 1

- زيت الزيتون العادي (المختلف عن البكر/البكر الممتاز):

- لا تخضع هذه الفئة للحصص التعريفية، وبالتالي يمكن تصديرها إلى دول الاتحاد الأوروبي 27 من دون أي كوتا. ينطبق الرمز 300 في الخانة رقم 36 في البيان الجمركي.

د. سعدالله زعيتر هو الملحق الإقتصادي في السفارة البنانية في بلجيكا منذ ٢٠١٩.